2026 年投資第一堂課『價值十億元的投資講座』第二章

講者主張極為強烈、語氣帶情緒(「不投資的人會無家可歸」「99.99% 人會變窮」)。本摘要忠實重現主要論點,個人想法段提出對應的批判視角;數據未經獨立查證,請以原始資料為準。

TL;DR

- 核心主張:長期持有 QQQ(Nasdaq-100 指數基金) 是「致富的鑰匙」;其他常見的廣指(VT、VOO、SPY)報酬率都顯著輸 QQQ,講者直接論斷「會變窮」。

- 絕對不要碰:長期債券(含 TLT、公司債、垃圾債、結構債)、其他國家指數、原物料、房地產;唯一例外是極短期國庫券(BOXX/SGOV/00865B)做為現金替代。

- AI 典範轉移論:將 AI 類比手機取代家用電話、數位相機取代底片,主張未來只有「極富 / 極貧」兩種人,中間階級消失。

- 執行紀律:有錢就買、打死不賣;越早投資複利效應越大(85 美元/月 × 40 年 ≈ 4,300 美元/月 × 10 年 ≈ 100 萬美元)。

- 風險警語:無法承受市場下跌的人不應投資;別融資借錢,否則「六呎高也會淹死在平均兩呎深的水裡」。

重點摘要

1. 為什麼選 QQQ 而非 SPY / VT ([06:53])

講者直接拿過去績效圖比較:

- QQQ 從 1999 年到現在 約漲 12 倍

- VOO / SPY 同期 約 5 倍

- VT(全世界)從 2009 年起 僅 2.5 倍

結論:「投資 VT、VOO、SPY 都會變窮」。台灣朋友若要本地配置,0050 / 00662 可接受(沾 AI 與護國群山的邊)。

2. 「美國火車頭」供應鏈論 ([11:00])

世界產業鏈像一列火車:美國(品牌、AI 創新)是火車頭,台灣 / 韓國(代工硬體)是第二車廂,中國自成體系,歐洲已掉出 AI 產業鏈、淪為第三世界。論點是:車尾車廂長期不可能跑贏火車頭,所以「投資其他地區會失速翻車」。

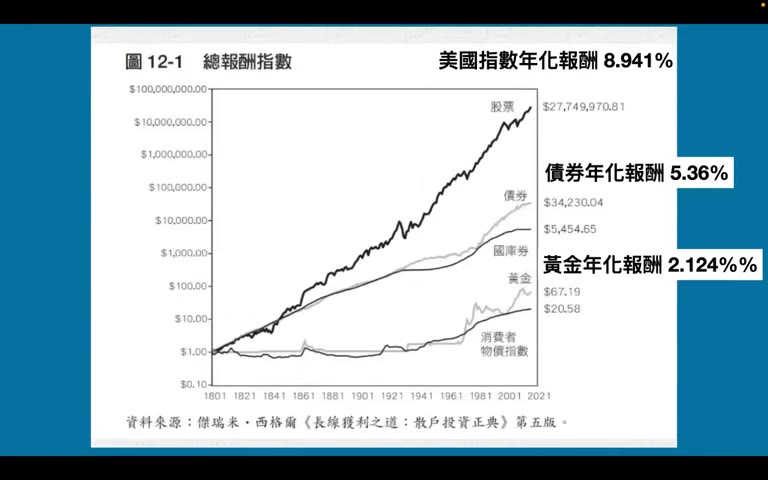

3. 200 年資產報酬比較 ([23:51])

引用《長線獲利之道》(Jeremy Siegel) 圖 12-1,1801→2021 的累計總報酬:

| 資產 | 年化報酬 | 1 元 → |

|---|---|---|

| 股票 | 8.94% | $27,749,970 |

| 債券 | 5.36% | $34,230 |

| 國庫券 | — | $5,454 |

| 黃金 | 2.12% | $67 |

| 現金 | — | $20.58 |

講者用此圖支持「股票長期遠優於其他資產」。圖示為名目美元累計,未扣通膨;現金那條的「縮水」其實已隱含通膨吞噬,這也是為何 CPI 線在最下面。

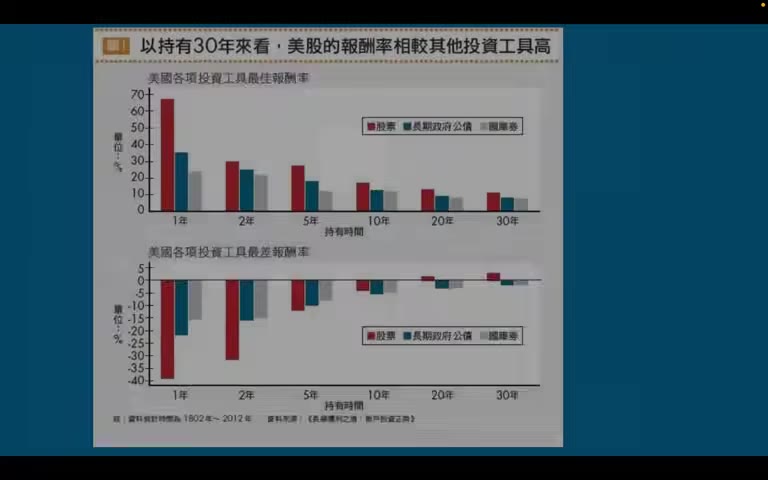

4. 持有時間 vs 風險 ([28:00])

引用 Siegel 另一張圖(1802–2012):

- 股票:持有 1 年最差 –40%、最佳 +70%;持有 15 年以上幾乎不會虧損;持有 30 年最差也有約 +5% 年化

- 長期公債 / 國庫券:即使持有 30 年,仍有可能虧損(名目 + 實質)

舉具體例:TLT 從 2020 高點到 2026 年下跌約 50%、七年仍未回本,被用來反駁「長期債券是安全資產」。

5. 越早投資越好(複利) ([34:30])

達成 100 萬美元退休金的每月投入金額對照:

| 年化報酬 | 40 年 | 10 年 |

|---|---|---|

| 12%(QQQ 假設) | 85 美元 / 月 | 4,300 美元 / 月 |

| 10%(SPY) | 156 美元 / 月 | — |

| 8%(VT) | 500 美元 / 月 | — |

兩組差距都是 5–6 倍;用來呼應「選對標的 + 越早開始」的雙重複利效應。

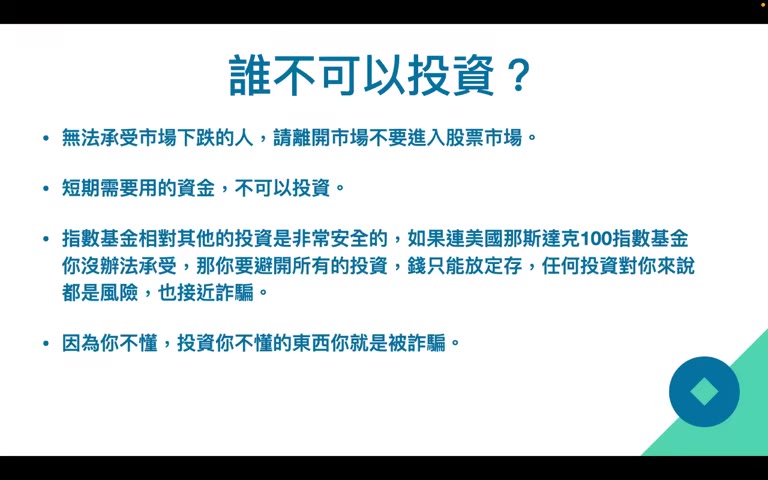

6. 誰不該投資 ([32:14])

- 無法承受下跌情緒的人 → 離開市場

- 短期需要用的錢 → 不可投入

- 完全不懂的人 → 任何投資對你都是詐騙風險(連指數基金也會在低點賣掉)

7. 紀律 ([40:00])

「以下不要問」:

- 個股、未提到的標的、何時買 / 何時賣、何時漲跌、現在會不會再漲 / 再跌

- 唯一答案:有錢就買 QQQ,打死不賣

每天起床先模擬「股市跌 80% 我還活著嗎」,活不過就先降槓桿;別融資斷頭。

個人想法 / 後續

講者主張的可疑之處(需獨立驗證再採信)

- 倖存者偏誤 + 期間挑選:QQQ 從 1999 年起算包含 dot-com 谷底(2002 年 NDX 跌 ~78%),用後視鏡看當然贏;若起點挪到 2000-03 高點,QQQ 花了 15 年才回本。挑「2009 起」比 VT 也是刻意挑 GFC 谷底。

- 集中度 = 風險:QQQ 前十大佔 ~46%;本質上是大型科技股押注,不是「多元化」。和 VOO(前十大 ~30%)、VT(前十大 <20%)的風險屬性不同。

- 「債券永遠不要碰」過度簡化:TLT 的下跌是 2020 零利率高點 + 升息週期的特定事件;負相關股票下跌時的 portfolio 防禦角色仍存在(雖近年失靈)。

- AI 典範轉移類比的落差:「手機取代有線電話」是消費品淘汰;「AI 讓 99.99% 人變窮」是社會結構預測,這兩者的因果鏈條完全不同強度。

- 「賣房子投資」的建議:忽略居住成本、租金/房貸 cash-flow 比較、家庭風險容忍度;不能 one-size-fits-all。

- 語氣作為紅旗:用「無家可歸」「窮酸鬼」「神仙難救」等情緒詞、不斷強調「投資 40 年絕不會害你」是 authority + fear-mongering 行銷話術。

可進 wiki 的概念

- 指數基金集中度 vs 多元化:QQQ / SPY / VT 的 top-10 weights、產業分布比較

- 持有期間 vs 風險(Siegel 框架):時間如何「壓平」股票波動

- 複利的雙重來源:報酬率 × 時間

- 典範轉移(paradigm shift):何時這個框架成立、何時被濫用

待查 / 存疑

- Siegel 200 年資料的通膨調整版數據(實質報酬率)

- QQQ 從 dot-com 高點起算的 15-20 年實際年化

- 「AI 讓中產消失」這類 K-shape 預測的學術文獻